A nadie le gusta hablar de dinero. O, mejor dicho: a nadie le gusta hablar de “su” dinero. Acaso, las —muy pocas— veces que hemos preguntado a alguien cuánto cobra, ¿no hemos empezado nuestra locución con un “si no soy indiscreto”? “Son cuestiones personales”, alguien habrá dicho. Quizás. Pero no tenemos reparo en debatir sobre otras iguales o aún más íntimas.

Y no hay que olvidarse de contextualizar: estas conversaciones (no) se producen en un país donde uno de cada seis jóvenes tiene dificultades para usar una tarjeta de crédito o leer una factura, según apunta el informe PISA. Si le interesa, puede leer el artículo completo ¿CÓMO SE ENSEÑA A LOS NIÑOS EL VALOR DEL DINERO?

Más allá del —muy criticado— informe elaborado por la OCDE, un pasado plagado de estafas piramidales y productos tóxicos refleja la necesidad de entender el valor del dinero y el mundo que lo rodea. El estallido de la crisis hizo abrir los ojos a las autoridades, que abrazaron un tímido compromiso con la formación en ámbito económico: “Es necesario que los niños aprendan el significado del dinero en edades tempranas ”, recomienda Enrique Castillejo y Gómez, presidente del Consejo General de Colegios Oficiales de Pedagogos y Psicopedagogos. Pero, ¿cómo podemos enseñarles? .

Enseñar el uso responsable del ahorro a los estudiantes de colegios y niños es una excelente manera de inculcarles hábitos financieros saludables desde una edad temprana. Aquí tienes algunos enfoques y estrategias que pueden ser útiles:

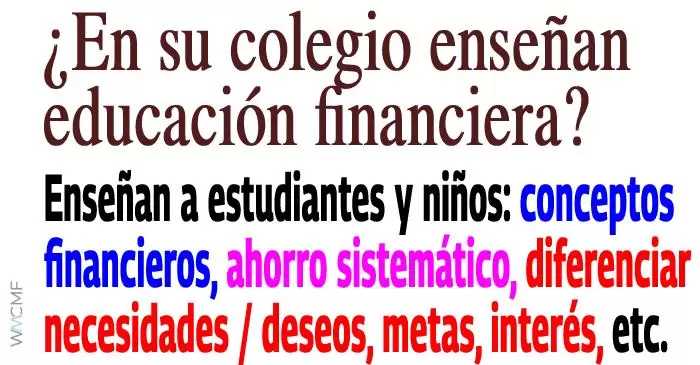

Introducir conceptos básicos de finanzas: Comienza por enseñarles conceptos financieros básicos, como qué es el dinero, cómo se gana y cómo se gasta. Puedes utilizar ejemplos simples y juegos para que los niños comprendan mejor estos conceptos.

Establecer metas de ahorro: Ayuda a los estudiantes a establecer metas de ahorro realistas y alcanzables. Puede ser algo tan simple como ahorrar para un juguete o un artículo deseado. Enséñales a dividir sus metas en objetivos a corto plazo y a largo plazo, para que puedan ver el progreso y la recompensa de su esfuerzo.

Fomentar la importancia del ahorro: Explícales por qué ahorrar es importante. Enséñales que el ahorro les permite alcanzar sus metas, cubrir emergencias y tener más libertad financiera en el futuro. Utiliza ejemplos concretos y situaciones cotidianas para que puedan relacionarlo con su propia vida.

Enseñar a distinguir entre necesidades y deseos: Ayuda a los estudiantes a entender la diferencia entre las necesidades básicas y los deseos. Enséñales a priorizar sus gastos y a tomar decisiones informadas sobre cómo utilizar su dinero.

Mostrar el poder del interés compuesto: Explica el concepto de interés compuesto de manera sencilla. Puedes utilizar ejemplos o herramientas en línea que muestren cómo el dinero puede crecer con el tiempo a través del interés compuesto. Esto puede motivar a los estudiantes a ahorrar y a invertir su dinero de manera inteligente.

Fomentar el ahorro sistemático: Enseña a los estudiantes la importancia de ahorrar de manera regular y consistente. Puedes sugerirles que destinen una parte de su dinero de regalo o mesada al ahorro antes de gastarlo. Esto les ayudará a desarrollar el hábito de ahorrar y a evitar la tentación de gastar todo su dinero de inmediato.

Utilizar juegos y actividades prácticas: Organiza juegos, actividades y simulaciones que involucren el ahorro y las decisiones financieras. Puedes simular una tienda donde los estudiantes tengan que tomar decisiones sobre qué comprar y cómo administrar su dinero. Esto les ayudará a comprender los conceptos financieros de manera práctica y divertida.

Fomentar el diálogo abierto: Crea un ambiente donde los estudiantes se sientan cómodos para hacer preguntas y compartir sus experiencias relacionadas con el ahorro. Anima las discusiones sobre el dinero en el hogar y en la escuela, y brinda consejos útiles para que puedan aprender de las experiencias de los demás.

Recuerda adaptar los enfoques a la edad y nivel de comprensión de los estudiantes. También es importante ser un modelo a seguir, mostrando buenas prácticas financieras en tu propia vida. La educación financiera temprana sienta las bases para una vida financiera saludable en el futuro.

Siete formas de enseñarle a tu hijo sobre el dinero

¿Cómo enseñamos y preparamos a nuestros hijos a ser más responsables y astutos a la hora de manejar las finanzas personales? Esta es una pregunta que todo padre, tarde o temprano se ve obligado a responder.

A continuación les presentamos 7 formas de ensenarle a su hijo sobre el tema del dinero que fue publicado en el portal El Nuevo Herald y que nosotros compartimos con fines únicamente educativos – pastorales.

1. 0-4 años: Tu eres el ejemplo.

Los niños aprenden más de lo que haces que de lo que dices. Ellos tienen una capacidad increíble para observar, y desde muy pequeños cuando te acompañan a las tiendas o supermercado están observando tu forma de comprar; si miras los precios, si pagas con tarjeta de crédito, cheque o efectivo, si pides descuento o preguntas precios. Tu forma de manejar el dinero se verá reflejada en la forma en que tus hijos manejen el dinero en el futuro.

Cuando estés con tus hijos, trata en la medida que sea posible, de pagar en efectivo en vez de tarjeta de crédito, ellos necesitan darse cuenta que el dinero se acaba y una vez que se acaba hay que trabajar para comprar más. El plástico no es la solución y para ellos es cómo una solución mágica que viene al rescate cuando se acaba el dinero, allí comienza la semilla del problema principal de las finanzas personales, las deudas.

2. 4 años en adelante:

Involucrar a los niños en los ahorros y descuentos: He trabajado por más de 15 años en la industria de la asesoría financiera y personalmente no conozco ninguna persona rica que no sea ahorrativa, es simplemente contradictorio. Como dice Warren Buffett “Es bueno ahorrar pero mejor aún es convertirse en una persona ahorrativa”. Parte de los ahorros tiene que ver con conseguir buenos precios. Nuestros hijos nos pueden ayudar en esa tarea antes de salir de casa, buscando descuentos “on-line” cuando vamos al supermercado o a las tiendas y en algunos casos recompensarlos por los ahorros obtenidos.

3. 7 años: MESADA:

Cuando los niños son lo suficientemente grandes, por lo general a partir de los 7 años es hora de introducirlos a la ”mesada”. Esta es una de las formas más eficientes y efectivas de enseñar a los niños la administración del dinero. No sólo la mesada es para aprender a GASTAR eficientemente el dinero sino para alocar una porción, al menos un 15 por ciento a una cuenta de AHORRO con una meta futura determinada. El ahorro es un estilo de vida, no es una acción. Se ahorra para vivir no se vive para ahorrar.

4. 10 años: Hora de llevarlos al banco.

Una vez que el niño cumple los 10 años es hora de introducirlo a los productos bancarios, especialmente las cuentas de ahorro y que comience a familiarizarse con los intereses. Lleva a tu hijo al banco y ábrele una cuenta de ahorro, permítele y anímalo a hacerle preguntas al representante bancario y a que vea su cuenta “on-line” regularmente.

5. 12 años Contrátalo como empleado o consíguele un trabajo.

A partir de esta edad es bueno que el niño comience a familiarizarse con el esfuerzo que conlleva producir dinero, el pago de los impuestos y las declaraciones impositivas.

6. 12-14 años: Introdúcelo al mundo de las finanzas personales

Con libros, como el de Paz Económica y suscripción a revistas relacionadas con el tema como Kiplinger, Wall Street Journal, etc

7. 18 años: Otorgar una tarjeta de débito o pre-pagada.

Esta es otra herramienta práctica y útil tanto para el hijo como para el padre o madre ya que enseña a controlar el dinero sin los riesgos de las deudas o de pagar intereses.

4 recomendaciones para educar a los más pequeños en las finanzas y el ahorro responsable.

Para la doctora Ana Vera Talledo, CEO del Grupo Kobsa, los endeudamientos que tengamos no deben realizarse para consumos de corto plazo, sino para consumos de largo plazo como proyectos de vida, de comisión o estrategias de crecimiento. Frente a este problema, la especialista nos otorga cuatro recomendaciones para educar a nuestros hijos en las finanzas responsables.

1. Enseñarles el valor del dinero.

La especialista recomienda que a los niños se les enseñe el valor del dinero a edad temprana (8 o 9 años). Ellos deben saber que el dinero debe ser utilizado en cosas que necesitan y que, como bien, debe ser correctamente distribuido. Este tema debe ser gradual, empezar con juegos donde se les enseñe a valorar el dinero y ser responsable con el. Cuando se entiende el valor dinero, se entiende el trabajo que se realiza para obtenerlo.

2. Utilizar métodos de ahorro tangibles.

Para la doctora, los métodos recomendados de ahorro son los conocidos ‘chanchitos’ o alcancías, ya que les permite a los chicos medir sus ganancias y dividir lo que desean ahorrar parar utilizarlo en un futuro. De esa forma, se les enseña a que el dinero guardado podrá ser invertido en algo que ellos quieran.

3. Iniciarlos con las tarjetas.

A la edad de los 12 años, los chicos deberían utilizar una tarjeta de débito como parte normal de su desarrollo económico y de independencia, comenta la especialista. Además, las entidades aceptan tarjetas de crédito por montos chicos o adicionales a lo de los padres. «Esto es importante, ya que se genera una cercanía a las entidades financieras desde pequeños», comenta Vera Talledo.

4. Abrir una cuenta de ahorro.

Ya iniciados los 18 años, es recomendable que tengan cuentas de ahorro y tarjetas de débito. Si ya tiene una vida económica activa, con un empleo fijo, es prudente que los jóvenes utilicen una tarjeta de crédito muy pequeña que les permita el saber cómo utilizar estos productos financieros.

Finalmente, la especialista comenta que es muy importante para el desarrollo económico del país que los jóvenes tengan conocimiento profundo del sistema financiero y de los productos afines de manera temprano para que puedan utilizarlo de forma responsable. De esta manera, se evita la exclusión financiera en el segmento de 20 a 35 años que es un porcentaje muy grande de la población.

Comparte y así más docentes utilizaron estos recursos gratis! Muchas gracias.

Excelente informacion