La Ley de Reforma Magisterial tiene como objetivo mejorar las condiciones de los docentes, así como la calidad educativa en beneficio de los estudiantes. Remitámonos entonces al artículo 57 de la Ley de Reforma Magisterial, referente a la Remuneración Íntegra Mensual, en donde señala que el Poder Ejecutivo, a propuesta del Ministerio de Educación, establece el valor de la Remuneración Íntegra Mensual (RIM).

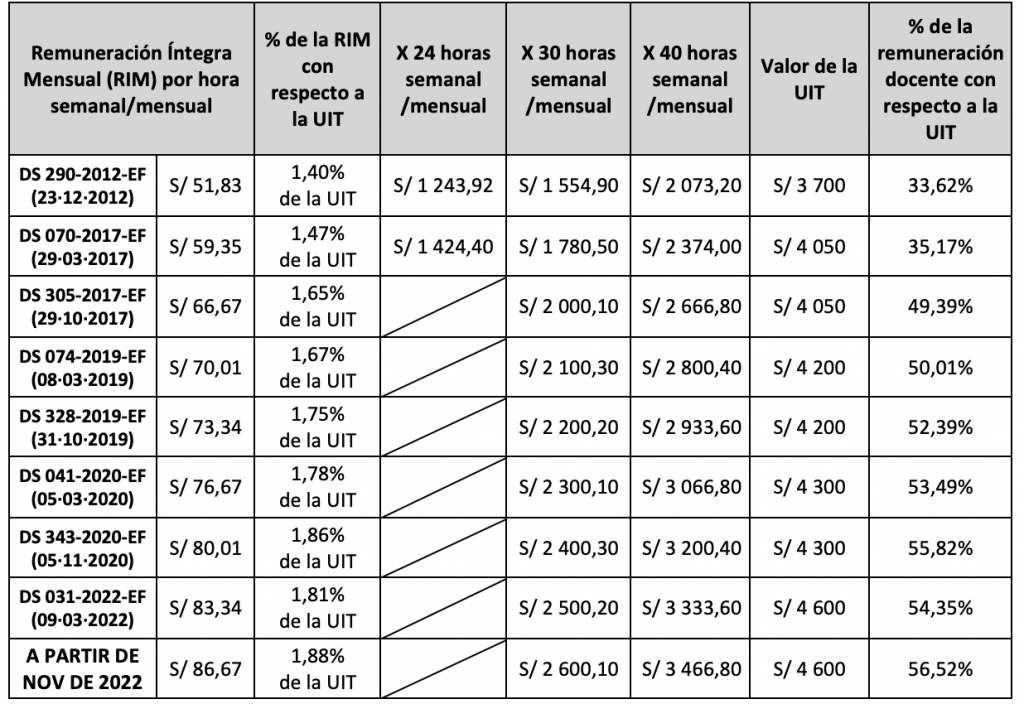

Es decir que sólo a propuesta del MINEDU se puede dar el incremento salarial de los docentes, veamos en el siguiente cuadro un historial de los incrementos remunerativos desde la entrada en vigencia de la Ley de Reforma Magisterial:

La R.M. Nº 470-2017-MINEDU (24·08·2017) que aprueba el “Plan de Implementación de las acciones priorizadas para la revalorización docente del Ministerio de Educación, a ejecutarse durante el 2017” en cuya Acción 4 señala que el Ministerio de Educación elaborará un estudio técnico sobre incremento graduales de la remuneración docente para alcanzar una UIT al 2021, como parte de la política de la revaloración de la carrera docente, el mismo que será presentado al Ministerio de Economía y Finanzas en diciembre del 2017; el cual no se realizó, pues en el año 2017 la remuneración docente alcanzó a 49,39% de una UIT y en el año 2021, en que no hubo incremento salarial, la remuneración docente era de 55,82% de una UIT.

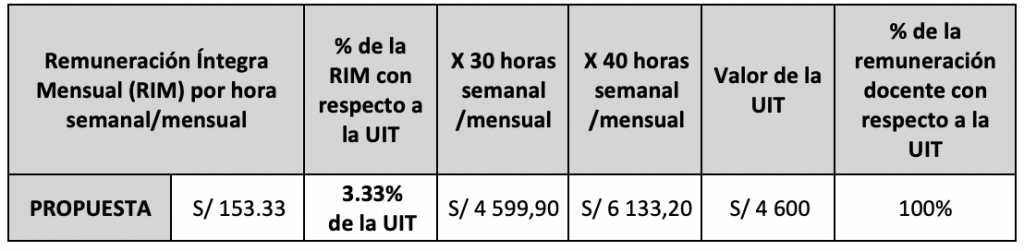

Para que la remuneración docente sea equivalente a una UIT, la RIM por hora semanal/mensual debe ser de 3.33%, tal como se detalla en el siguiente cuadro:

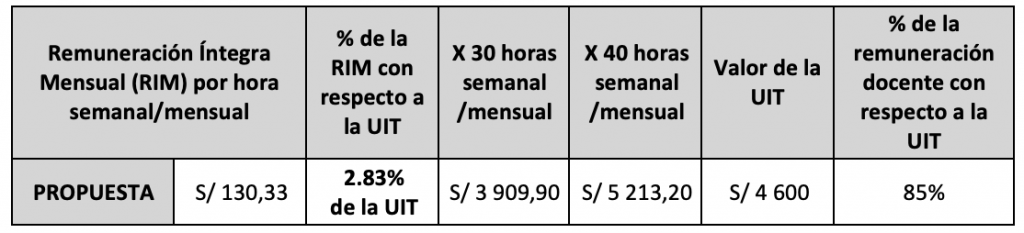

Otra propuesta más viable es que la remuneración docente sea el 85% de la UIT, para ello la Remuneración Íntegra Mensual (RIM) por hora semanal/mensual debe ser equivalente a 2.83% de la UIT, tal como se señala en el siguiente cuadro:

Para ello es necesario que se presente un proyecto de ley que modifique el artículo 57 de la Ley de Reforma Magisterial y que disponga: “(…) el valor de la Remuneración Íntegra Mensual (RIM) es el 2.83% de una UIT (…)” solo de esta manera se asegurará un incremento salarial docente sostenido en el tiempo y considerando supuestos macroeconómicos; y ya no solo a propuesta del Ministerio de Educación.

De acuerdo a la Norma XV del Título Preliminar del Código Tributario, cuyo Texto Único Ordenado ha sido aprobado por el Decreto Supremo Nº 133-2013-EF, la Unidad Impositiva Tributaria (UIT) es un valor de referencia que puede ser utilizado en las normas tributarias, entre otros, así como para aplicar sanciones, determinar obligaciones contables, inscribirse en el registro de contribuyentes y OTRAS OBLIGACIONES FORMALES, por lo que sí es factible determinar la RIM en base a la UIT.

Este es un análisis y/o comentario, salvo mejor opinión y aporte.

NOTA DE REDACCIÓN: La Web del Maestro CMF publica los textos originales de su autor, no necesariamente coincide con lo expuesto en el tema, no se hace responsable de las opiniones expresadas, y no promociona ningún producto, servicio, marca o empresa. Sugerimos a nuestros lectores conocer la identidad de la fuente o de su autor o autores, para tener mayores elementos de juicio y la pertinencia a su realidad educativa.

Autor: Fernando Gamarra Morales Tacna, Perú. Ex Secretario General del SUTEP Tacna. Profesor de Matemática y Física de la I.E. Guillermo Auza Arce. Emial: [email protected] Celular: 51952290888

|

.